• ratele la bănci, curentul electric, gazele naturale şi combustibilul au crescut acum, în prag de iarnă, spre disperarea brăilenilor care-şi fac febril calcule să vadă cum îşi vor drămui banii ca să iasă cu bine din sezonul rece • toate aceste sumpiri vor trage după ele şi preţul la principalele produse şi servicii, avertizează analiştii • la alimente, de exemplu, prognoza indică o majorare de 5 - 6% • cei mai disperaţi sunt însă brăilenii care au credite ipotecare pentru locuinţe, întrucât, pe fondul majorării indicelui Robor în funcţie de care se calculează dobânda bancară, ratele de rambursare, chiar din această lună, cresc substanţial

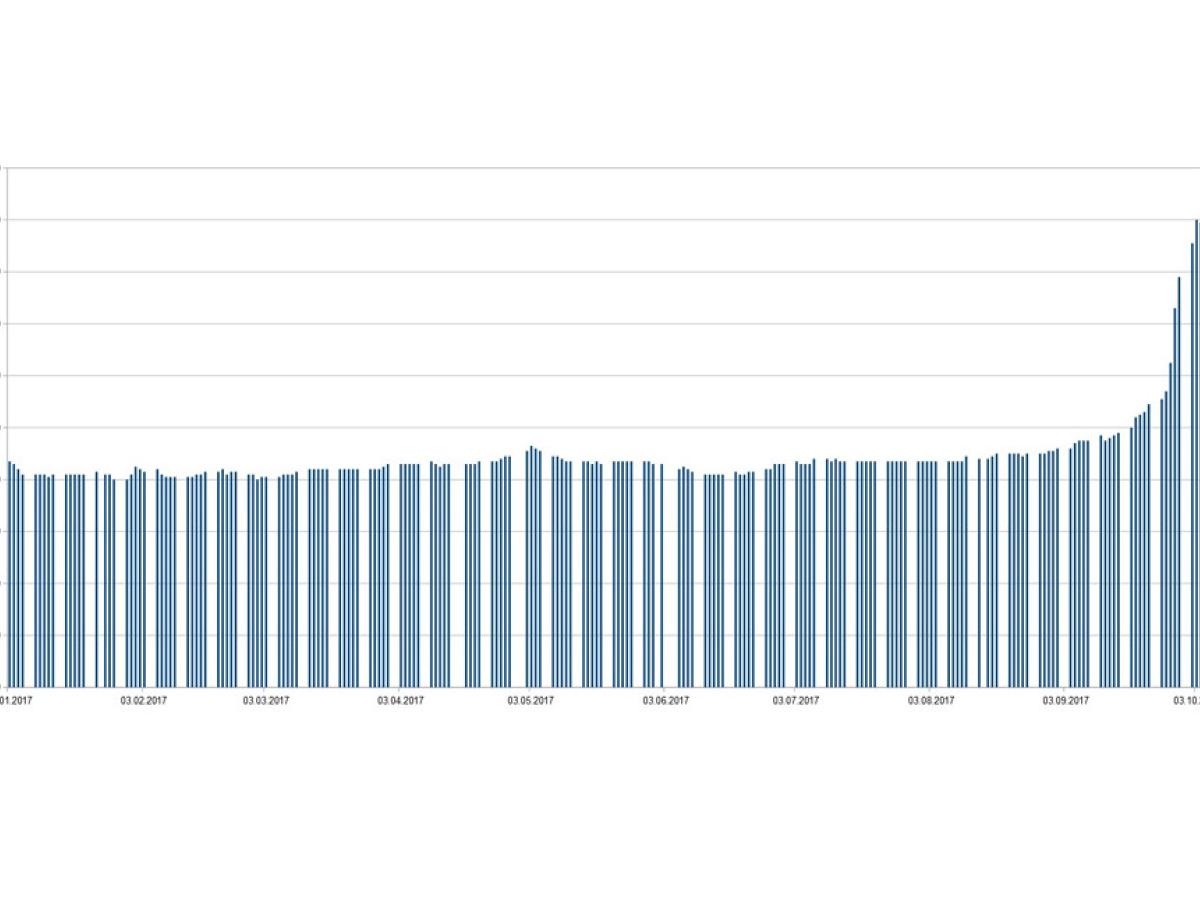

Mii de brăileni privesc cu îngrijorare evoluţia accelerată a Robor - indicatorul bancar în funcţie de care îşi plătesc ratele la creditele în lei cu dobândă variabilă. Indiferent de felul în care banca îşi actualizează dobânzile variabile, compuse din Robor plus marja băncii, din această lună majoritatea împrumutaţilor plătesc o rată mai mare decât luna trecută. Asta din cauză că Robor la trei luni a ajuns la 1,58%, comparativ cu 0,87% cât a fost în iunie, de exemplu. Dacă la creditele de consum creşterea este de câţiva lei, la creditele imobiliare impactul este de câteva zeci de lei. Îngrijorător, spun analiştii economici, este că în acest ritm şi după cum se mişcă lucrurile pe piaţa interbancară, în 2018, indicatorul poate să crească până la 3%, ceea ce echivalează, practic, cu o dublare a dobânzii. Din fericire, cotaţia comunicată de BNR pentru acest indicator este în relativă stagnare. În afară de rate bancare mai mari, în această toamnă românii au suferit şi şocul majorării combustibililor ca urmare a aplicării supraaccizei, cu reverberaţii negative în toată economia, l-a care s-a adăugat şi cel generat de anunţul scumpirii gazelor şi curentului electric. Aşa că brăilenii îşi fac cu înfrigurare calculele să vadă cam ce-i aşteaptă iarna asta, mai ales că doar ce-au trecut, mulţi dintre ei destul de “zgâriat”, de hopul cheltuielilor cu pregătirea copiilor pentru intrarea în noul an şcolar.

Ce înseamnă Robor şi cum influenţează calculul ratei de rambursare?

Cei care s-au împrumutat în lei în cadrul unor contracte de credit cu dobândă variabilă primesc veşti foarte proaste: le cresc ratele. Indicele Robor la 3 luni, în funcţie de care se actualizează dobânda la aceste credite, a urcat vertiginos în ultimele săptămâni. Regula jocului spune astfel: cu cât valoarea Robor e mai mare, cu atât creşte dobânda şi, în consecinţă, valoarea ratelor achitate efectiv de persoanele fizice şi firmele care au contractat credite în lei.

Înainte de a merge mai departe, trebuie lămurit ce înseamnă efectiv acest Robor: acronomul de la “Romanian Interbank Offer Rate” şi este rata medie a dobânzii pentru creditele în lei acordate pe piaţa interbancară. Altfel spus, este dobânda cu care băncile sunt dispuse să ofere depozite altor bănci, adică să împrumute alte bănci.

Potrivit textelor de specialitate, practica băncilor privind actualizarea dobânzii variabile pe baza indicelui Robor 3M (Robor la 3 luni) este de două tipuri. Primul presupune ca actualizarea să se facă de 4 ori pe an, la datele de 31 martie, 30 iunie, 30 septembrie şi 31 decembrie, ocazii cu care, practic, are loc modificarea Ratei dobânzii curente până la următoarea dată de actualizare.

Cea de-a doua practică în actualizarea dobânzilor este cea bazată pe luna în care a fost accesat creditul, modificările în acest caz survenind din 3 în 3 luni, în funcţie de aniversarea datei de acordare a creditului. Mai exact, dacă creditul ar fi fost acordat în luna octombrie, de exemplu, indiferent de an, indicele Robor 3M luat în calcul este cel din 30 septembrie, următoarele date de modificare a dobânzii fiind apoi 31 decembrie, 31 martie, 30 aprilie, 30 iunie.

Una peste alta, revenind la ce se întâmplă acum cu Robor 3M, indiferent de metoda prin care se face indexarea dobânzii, crucial este nivelul indicelui de referinţă din ultima zi lucrătoare a lunii. Astfel, indiferent dacă datele de actualizare sunt trimestriale sau în ultima zi a lunii precedente celei în care a fost luat creditul şi se actualizează din trei în trei luni în funcţie de data acordării împrumutului, Roborul maxim de 1,58% înregistrat vineri, 29 septembrie, scumpeşte din această lună rata pentru foarte mulţi români.

Coşmarul creşterii ratelor bancare

Pentru standardizare vom lua ca etalon un împrumut ipotecar, cu dobândă variabilă, pe 30 de ani, să zicem, pentru suma 150.000 lei, prin programul Prima Casă, unde metoda de calcul a dobânzii este Robor 3M plus 2 puncte procentuale.

Calculele ne arată că dacă un brăilean avea până acum o rată lunară de plătit undeva la 620 - 621 lei (pentru un Robor 3M de 0,86 - 0,87% cât a fost până la începutul toamnei), odată cu actualizarea Robor 3M la 1,58% rata estimativă urcă şi ea undeva la 680 lei, ceea ce înseamnă un efort suplimentar al familiei împrumutate de aproximativ 60 de lei. În procente, majorarea este echivalentul a 9,6 puncte procentuale faţă de rata dinainte de indexarea Robor 3M din septembrie.

Din fericire cotaţia din 4 octombrie comunicată de BNR pentru Robor 3M indică o stagnare relativă a creşterii din ultimele săptămâni a valorii acestui indicator. Mai precis dacă marţi, 3 octombrie cotaţia era de 1,80%, miercuri a făcut un minuscul pas înapoi la 1,79%. Asta după ce BNR a făcut o “injecţie” de lichidităţi în lei pe piaţa de capital cu intenţia declarată de a reduce, indirect, presiunea pe ratele românilor. Analiştii economici citaţi de presa centrală au punctat că totuşi, pe termen lung, tendinţa de creştere a cotaţiei Robor 3M este cât de poate de clară, menţinându-şi estimările pesimiste că anul viitor, cel mai probabil la toamnă, ar putea să asistăm la un Robor 3M aproape de pragul de 3%. Ce ar însemna un astfel de scenariu pentru creditaţii în lei cu dobândă variabilă? Pe exemplul standardizat de mai devreme, o cotă de 2% a Robor 3M înseamnă o rată lunară de 715 - 716 lei, în timp ce la 3% rata lunară a creditului urcă brusc tocmai la 800 - 805 lei, ceea ce înseamnă o creştere de 180 lei, adică aproape 30 de puncte procentuale faţă de ce a plătit până acum familia respectivă la o cotaţie de 0,86% a Robor 3M. Trebuie spus însă că sunt tineri care au intrat în programul Prima Casă şi au ales o perioadă de rambursare mai mică, de 25 de ani (comparativ cu 30 de ani cât am luat în calcul la estimările de mai devreme), ori suma împrumutată a fost mai mare din dorinţa de a cumpăra un apartament cât mai bun şi poziţionat cât mai bine, ceea ce înseamnă într-un final o rată lunară de rambursare mult mai mare decât în exemplu nostru, ajungând undeva înainte de creşterea exagerată a Robor 3M la 1.035 lei şi cu o estimare de 1.100 - 1.150 lei după acest moment. Pentru aceştia majorarea Robor la 3% înseamnă o rată de 1.300 lei sau chiar peste. Cum multe familii ajung să se împrumute până la limita maximă permisă prin raportare la veniturile declarate şi coşul zilnic, iar asta din dorinţa de a scăpa cât mai repede de împrumut, există riscul ca să asistăm din nou la situaţii în care tinerii renunţă la casa cumpărată prin credit ipotecar doar ca să scape de ratele de rambursare care le-au depăşit puterea de cumpărare.

A crescut apetitul brăilenilor pentru creditare

Potrivit statisticilor oficiale ale BNR, la nivelul lunii august, cea mai recentă lună de raportare, în judeţul nostru, valoarea totală a creditelor în lei era de 1,435 miliarde lei (801,5 milioane lei - creditele populaţiei, din care 287,8 milioane credite pentru locuinţe), plus alte 0,429 miliarde lei valoarea totală a creditelor în valută (334,7 milioane lei - creditele populaţiei din care 188,4 milioane lei credite pentru achiziţia de locuinţe). Se observă aşadar că brăilenii s-au împrumutat deja de la bănci cu 476,2 milioane lei, în cadrul unor contracte de credit atât în lei cât şi în valută, pentru a-şi cumpăra locuinţa mult-visată. Cu titlu de comparaţie, în luna iulie, valoarea totală a creditelor pentru locuinţe era de 475,4 milioane lei, de 468,1 milioane lei în luna iunie, 460,5 milioane în luna mai, 455,7 milioane lei - aprilie, 452,5 milioane - martie, 446,6 milioane lei - februarie şi 443 milioane în luna ianuarie. Dacă ne raportăm la luna august a anului trecut, când valoarea totală a creditelor pentru locuinţe era de 428,1 milioane lei, se observă că în cele 12 luni calendaristice brăilenii s-au împrumutat cu 48,1 milioane lei numai pentru a-şi cumpăra o casă, într-o medie lunară de 4 milioane lei.

Dacă ne uităm la un alt indicator relevant din statistica BNR “creditele restante” (cumulat lei şi valută) vom observa că pe parcursul perioadei analizate valoarea a scăzut în mod constant de la 171,5 milioane lei în august 2016, la 155 milioane lei în ianuarie 2017, ajungând la 126 milioane lei în august anul curent.

Val de scumpiri din octombrie/noiembrie: Cresc preţurile la lumină, gaze carburanţi şi alimente

Facturile la energie electrică şi gaze naturale, precum şi preţul carburanţilor la pompă, se majorează în această toamnă, ceea ce va produce un val de scumpiri în lanţ pentru cele mai multe produse şi servicii, în special pentru alimente.

Legat de preţul energiei electrice, Autoritatea Naţională de Reglementare în Energie (ANRE) a decis că, de la 1 octombrie, consumatorii casnici suportă o majorare de preţ de 0,03 lei/kWh, ceea ce înseamnă o scumpire cu 3,45 lei pe lună pentru un consum mediu de 100 kWh.

Totodată reprezentanţii ANRE au anunţat o modificare similară, în medie, cu 6%, şi în ce priveşte preţul gazelor naturale pentru consumatorii casnici, iniţial din această lună, după care au amânat momentul pentru noiembrie după ce politicienii au reacţionat dur la vestea scumpirii în prag de iarnă.

Peste toate acestea, Guvernul a decis şi implementat o majorare a accizei la carburanţi cu 0,16 lei pe litru de la 15 septembrie, urmată de o creştere similară de la 1 octombrie, context în care preţul carburanţilor se învârte în jurul valorii de 5 lei/litru pentru sortimentele preferate de şoferi, sau chiar a depăşit cu mult acest prag în cazul produselor premium.

Problema cea mai mare este că aceste produse - energie, gaze şi carburanţi - sunt folosite în masă şi duc, mai departe, la scumpiri în lanţ pentru aproape toate produsele şi serviciile din economie, întrucât ele influenţează atât costurile de producţie, cât şi segmentul de transport şi comercializare.

De exemplu, după cum a declarat în presa centrală Dragoş Frumosu, preşedintele federaţiilor sindicale din industria alimentară, este de aşteptat ca alimentele să se scumpească în final cu 5 - 6%. “Dacă, pentru producători, toate aceste scumpiri înseamnă 2-3% în mod direct, la raft s-ar putea ca preţul să fie cu 5 - 6% mai mare. Aceasta, deoarece transportul influenţează materia prima, dar costul de transport înseamnă şi transportul de la producător la comerciant. Apoi scumpirea energiei electrice este suportată, la fel, atât de producător, cât şi de comerciant”, a comentat sursa citată, arătând, de asemenea că produsele care se vor scumpi cel mai mult sunt carnea, produsele din carne, laptele, produsele lactate, dar şi pâinea.